工业机器人属于装备工业中战略性新兴产业,在工业和信息化部近日举行的“新时代工业和信息化发展”系列新闻发布会第五场上,工业和信息化部装备工业一司副司长郭守刚表示,下一步将全面落实《“十四五”机器人产业发展规划》,加快推动机器人产业高质量发展。

工信部指出,中国

工业机器人产业经过多方的共同努力迈上新的台阶。中国目前为全球最大的工业机器人应用市场,截至2021年国内工业机器人产量为36.6万台,销量25.6万台,产量同比增长约5成,2021年机器人全行业营业收入超过1300亿元。

机器人产业投融资持续活跃,初步形成了产业和资本联动发展格局。

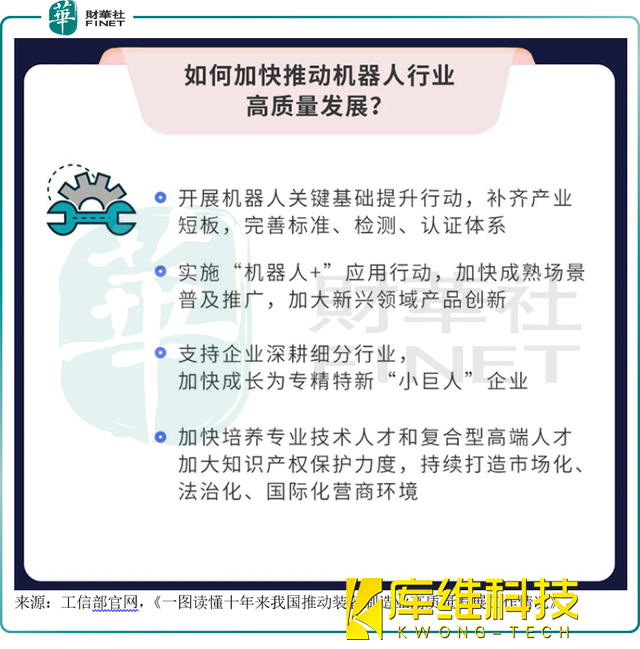

据统计,2022年上半年中国机器人行业已披露融资金额超过50亿元。我国机器人产业规模快速增长,对于如何加快推动机器人行业高质量发展的问题,工信部提出了四点指示,其中特别提到“支持企业深耕细分行业,加快成长为专精特新小巨人企业”。

工信部在新闻发布会上表示,目前第四批4300多家专精特新“小巨人”企业已完成公示,在完成认定程序后将正式发布。至此,我国已培育专精特新“小巨人”企业约9000家。

在政策支持上,自从2016年机器人产业发展被写入“十三五”规划以来,管理层密集出台了各种机器人相关政策。

例如《机器人产业发展规划(2016-2020)》、《

智能制造发展规划(2016-2020)》、《关于促进机器人产业健康发展的通知》、《关于深化“互联网+先进制造业”发展工业互联网的指导意见》、《“十四五”机器人产业发展规划》等等。

行业前景

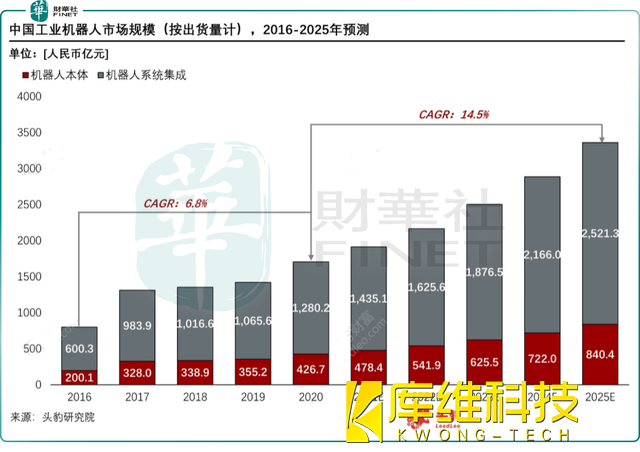

工业机器人是我国智能制造2025的核心抓手之一,是我国机器换人、制造业产业升级的核心环节。目前看,我国制造业三化仍处于初级阶段,我国工业机器人中长期看仍具有较大的增长空间。据头豹研究院预测,到2025年,中国工业机器人行业市场规模将达到3361.7亿元,未来五年的年复合增长率约为14.5%。

中原证券判断:受疫情影响国外供应链冲击明显,国内企业对国产工业机器人供应链自主可控需求明显增强,有望带动工业机器人产业链进一步加快国产替代的速度。当前阶段市场形势有望类似于2020年疫情冲击后的行业形势,国产工业机器人龙头有望再次收获一波国产替代红利,工业机器人相关标的经历了较长时间的调整,调整幅度较深,下半年工业机器人板块酝酿机遇。

此外在市场热点上,特斯拉(TSLA)此前宣布将于9月特斯拉AI日推出人形机器人“擎天柱”原型机,带火了A股工业机器人相关概念股,机构对工业机器人、自动化赛道相关股票的关注度也明显提升。

从今年初至今的机构调研情况来看,工业机器人赛道个股受机构明显关注,其中汇川技术(300124.SZ)和埃斯顿(002747.SZ)的接待量排名前两位。

行业现状

从今年上半年的行业情况看,受芯片短缺、芯片类物料价格上涨等因素影响,我国工业机器人行业供给端受到了明显的冲击,据统计局数据显示,2022H1国内工业机器人产量同比下降11.2%至20.24万台。

不过受益于工业机器人下游的动力电池、光伏等行业的快速发展,工业机器人供不应求,订单迎来爆发式增长,龙头公司明显受益。以行业龙头埃斯顿为例,2022H1公司工业机器人及智能制造系统收入同比增长8.71%至11.8亿元,其中,工业机器人本体销售同比增长超过50%,在诸多不利因素下延续了较高的增速。埃斯顿在近期机构调研会上表示:“目前重点的行业布局包括锂电、光伏等新能源、汽车及汽车零部件、各类焊接应用领域等。锂电和光伏头部客户都在使用公司的产品,大客户渗透率在不断提升。”

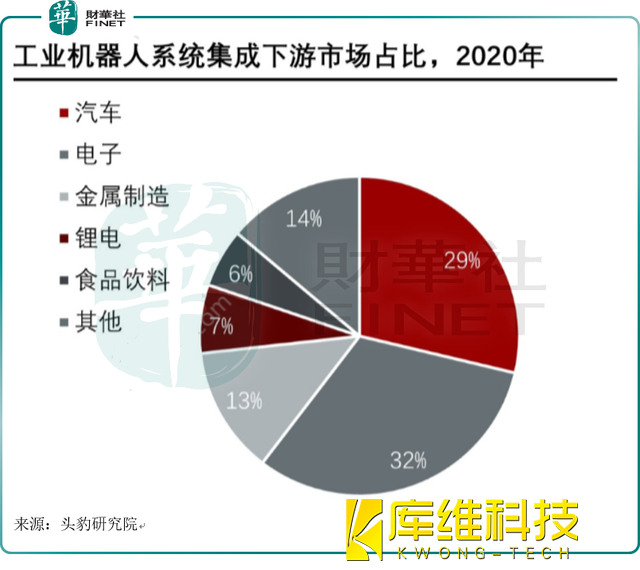

从工业机器人的下游应用领域来看,电子、汽车都是其重要应用场景。随着5G、新能源领域的快速发展,工业机器人下游新应用场景也在持续扩展中。尤其是新能源车仍然在高速发展,让机器人行业同样受益。

根据中国汽车工业协会统计,2022年上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍。

新能源汽车渗透率达21.6%。根据乘联会最新数据,预估8月新能源乘用车厂商批发销量62.5万辆,同比增长约100%

中航证券指出,工业机器人目前整体需求旺盛,今年上半年行业产量增速下滑明显主要系4-5月份疫情影响生产和交付,随着疫情得到控制,机器代人大背景下制造业对自动化的需求仍在提升,我国国产工业机器人部分核心零部件已具备国产替代能力,看好国产品牌的成长性。

不过笔者提醒,由于上半年上游原材料涨价影响,多家工业机器人企业产品相继涨价,包括埃夫特、abb、汇川技术、来福谐波在内的上游零部件和中游机器人厂商。

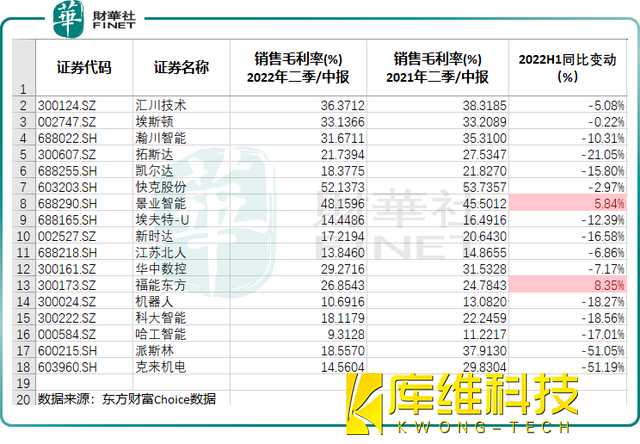

而由于原材料成本上涨,今年上半年各主要工业机器人厂商的毛利率普遍同比下降,只有两家企业的毛利率同比上升。

工业机器人主要龙头一览

1、埃斯顿(002747.SZ):作为一家拥有30年积淀的中国智能制造领军品牌,埃斯顿聚焦自动化核心部件及运动控制、机器人及智能制造系统,为新能源、3C电子、汽车零部件、包装物流、建材家具、金属加工、工程机械、焊接等细分行业提供智能化完整解决方案,推动各行业快速发展。埃斯顿工业机器人关键机械零部件自主加工率达90%以上,焊接机器人为公司机器人业务中最强的细分业务。

公司现有57款工业机器人产品,产品以六轴机器人为主,今年100kg以上中大负载的机器人占比在快速增加,使用场景主要有搬运、拧紧、堆叠、冲压、折弯、涂胶等等,在光伏、锂电、汽车零部件、压铸等众多行业得到应用。

2、汇川技术(300124.SZ):公司主要为设备自动化/产线自动化/工厂自动化提供变频器、伺服系统、PLC/HMI、高性能电机、传感器、机器视觉等工业自动化核心部件及工业机器人产品,为新能源汽车行业提供电驱&电源系统,为轨道交通行业提供牵引与控制系统。

公司业务主要分为五大板块:通用

自动化业务板块、电梯业务板块、新能源汽车业务板块、工业机器人业务板块、轨道交通业务板块。

3、瀚川智能(688022.SH):公司致力于为客户提供智能制造整体解决方案,主要应用于汽车智能制造、锂电池智能制造、充换电智能制造等领域。在探索和孵化的新兴业务产品为工业互联软件系统、工业零组件和汽车零部件业务。

4、拓斯达(300607.SZ):公司是国家高新技术企业、广东省机器人骨干企业。在国内已累计服务超过15000家客户,包括宁德时代(300750)、亿纬锂能(300014)、比亚迪(002594)、新能德、欣旺达(300207)、珠海冠宇(688772)、蜂巢能源、伯恩光学、立讯精密(002475)、富士康、晶澳科技(002459)、晶科能源(688223)等知名企业。

公司今年围绕“业务聚焦”、“组织升级”、“增质提效”三个重心,更加聚焦于工业机器人、注塑机、数控机床三大产品,今年上半年产品类业务持续向好,自产多关节工业机器人、数控机床产品业务高速发展,注塑机持续打磨优化、毛利率有所提升。公司多关节机器人包括SCARA、六轴、DELTA机器人,2022年上半年出货量超过1000台,同比增长超150%。

5、埃夫特(688165.SH):公司机器人产品主要销售于3C电子行业、新能源行业、汽车及零部件行业以及加工行业等通用工业。主要客户有:蓝思科技(300433)、东莞思沃、芯碁微装(688630)、创驰智能、罗博特科(300757)、先导智能(300450)、捷佳伟创(300724)、无锡江松等。

2022年上半年公司营业收入6.08亿元,较上年同期增加6.40%。其中公司机器人营收2.17亿,营收占比36%,机器人业务销量较上年同期增长17.33%。其中机器人产品在3C行业和新能源行业(光伏、锂电等)的销量占销售总量56%,公司的机器人产品在中国3C行业和新能源行业(光伏、锂电等)的销量比上年同期增长22.7%。