盘点目前国内机器人板块上市公司来看,市值小、估值高、盈利能力较弱是当前普遍现状。

早在上个世纪,人们就开始了对智能机器人的想象,从很多电影艺术作品中我们也都感受过机器人带来的科技感,其中不仅有对各种类型机器人的幻想,还有对其社会性和伦理性的思考。

最近,特斯拉宣布将在今年9月30日推出首款人形机器人Tesla Bot原型机“Optimus”,第一批机器人用途是处理“不安全的、充分且乏味的任务”,从目前特斯拉给出人形机器人的用途来看,推测是以to B端为主。

在此之前的4月份,亚马逊也计划投资10亿美元来开发仓储机器人技术,其中首批投资企业之一的Agility Robotics正在研发的Digit人形机器人,未来可以协助人工完成卸货搬箱、管理货架、最后一公里配送等任务。

不过,特斯拉这次之所以可以引发热议,不仅仅是在“人形”方面,还涉及到自动驾驶、视觉导航/传感器等多种AI技术的融合,因此市场有观点认为特斯拉这次发布,有将机器人推向更丰富场景下的服务型发展的趋势,进而上游核心零部件、机器视觉等环节有机会获得行业红利。

因此,这波消息还是掀起了A股机器人概念的小热潮。

01

机器人接力新能源?

从4月底整体市场开始反弹开始,工业机器人指数(803220.EI)从6月开始走出向上的独立行情,截止8月11日,区间上涨达到15.77%,同区间上证指数上涨2.99%,板块跑赢大盘超过12%;申万行业分类的机器人指数(850781.SWI)6月后区间上涨一度超过40%,表现亮眼。

其中国内工业机器人龙头埃斯顿(002747.SZ)在同区间内股价翻倍,6月至7月两个月时间,区间涨幅近70%。同时埃斯顿也成为7月份被调研次数和家数最多的个股,合计被调研次数达21次,被473家机构“光顾”。

另外一家机器人产业链头部上市公司,“国内工控行业龙头”的汇川技术(300124.SZ)是6月份接待机构调研总数最多的企业,高达579家,红杉资本、汇添富基金、睿远基金、摩根士丹利和淡马锡等国内外头部机构都参与了调研,也是唯一获得百家公募调研的企业,私募及外资对汇川的关注度仅次于埃斯顿。

还有一家主营巡检

机器人的上市公司亿嘉和(603666.SH)在6月份接受机构调研数环比增长近11倍,据公司在投资者关系活动记录披露,6月30日有394家机构单位集中调研,7月1日接受117家机构调研,两天接待超500家机构。

02

国内机器人板块“乾坤未定”

据国家统计局数据显示,2021年我国工业机器人产量为36.6万台,2015-2021年CAGR达49%,2022年6月产量4.6万台,同比增长2.5%,虽然终结了4、5月的负增长,但整体来看增速并不高。

而且盘点目前国内机器人板块上市公司来看,市值小、估值高、盈利能力较弱是当前普遍现状。

因此国产机器人“乾坤未定”,真正的行业龙头企业尚未出现。

下表是申万行业三级分类的机器人行业,按照机器人业务纯度,并未将汇川技术、科沃斯等纳入。

数据来源:choice

从上表不难发现,目前国内的机器人行业总体体量较小,百亿市值以下的占七成以上,有14家,200亿以上仅有两家埃斯顿和绿的谐波(688017.SH),其中绿的谐波也仅是机器人

减速器的零件研发生产厂商。

行业平均PE(TTM)达到了76倍,剔除负值,可以达到94倍之多;对比美股上市的瑞士机器人巨头阿西布朗勃法瑞(ABB)2021年4765亿人民币的市值和最高42倍的PE(TTM),历史和最新的PE(TTM)也没有超高30倍;日本的两家世界级头部机器人上市公司安川(Yaskawa Electric Corp.6506)和发那科(发那科公司.6954)的PE(TTM)也不超过30倍,分别为29.6倍和27.9倍,即使目前市值最小的德国库卡PE(TTM)较高达到66.1倍,但也不及国内平均估值。

海外机器人巨头对比 (数据来源:choice)

美股ABB估值情况 (数据来源:choice)

可见,国内机器人上市公司不仅存在略高估的情况,行业目前还处于总体收入规模较低的阶段。上表可见,2021年国内细分的机器人行业平均收入仅15亿,全年平均归母净利润不到1亿元,归母净利率仅7%;而ABB在2021年收入可以达到1929.67亿,归母净利303亿,归母净利率达到16%。

只能说国内机器人尚处于早期阶段,但资本市场的估值已经上天了。

03

埃斯顿在国内暂时领先

埃斯顿作为国内工业机器人行业小龙头,目前业务覆盖从自动化核心部件及运动控制系统、

工业机器人到机器人集成应用的智能制造系统的全产业链,其最大的竞争优势在于产业链较完整,公司是国内为数不多拥有自主技术的控制器、伺服系统、减速装置等机器人核心零部件的机器人企业。2021年公司出货量已过万台,在2022年2月,埃斯顿将本体出货量目标由1.5万台提高至1.6-1.8万台左右,虽然相对于全球机器人“四大家族”有一些差距,但是万台出货量已经暂时领先于国内一众机器人厂商。

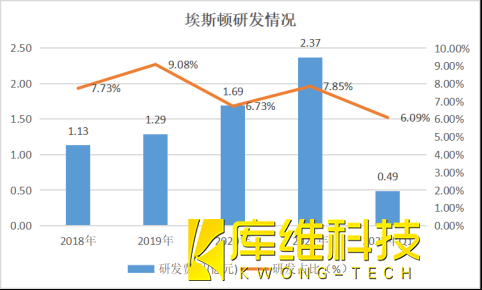

单从公司研发支出来看,公司的增速还是挺快的,2021年2.37亿研发支出同比增长40%,但从研发占比来看,埃斯顿近些年研发占比确实出现了退坡,不足8%的研发占比,相比于同行9%-10%的研发占比,还有上升空间。毕竟工业机器人和高端智能制造行业,是一个典型的技术密集型产业,技术是公司发展的核心驱动力。

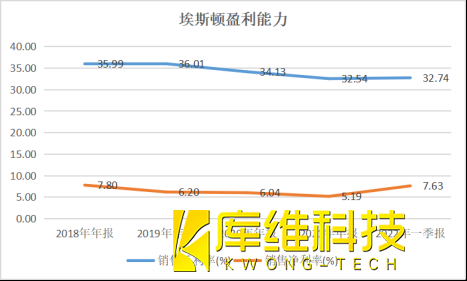

公司盈利能力的在今年一季度得到了改善,近两年应该是科技板块最难熬的时刻,疫情和局部冲突导致全球的供应链出现问题以及各国前期超发货币刺激经济导致的通胀,都给科技企业带来了较大的成本压力,这也是公司2020年-2021年盈利能力下滑的核心问题,好在得到了改善。

最后从机器人总体发展趋势来看,中国必然会出现一家或多家机器人行业的世界级巨头。目前之所以埃斯顿领先,主要还是在于其全产业链的优势,若以光伏板块为例,率先“杀出”重围的隆基股份,凭借的正是产业链一体化的带来的更深的护城河。但不可否认的是,目前国内机器人板块的估值还是有些高,产业刚跨过盈亏平衡点,市场有些给予过高的预期了。